文 / 新摘财经金谷子,作者 / 无字

"回归"阿里后,菜鸟加速全球化布局。

2025 年 7 月 2 日,菜鸟全球供应链宣布对亚太海外仓进行全面升级,共计 20 多个海外仓覆盖新加坡、马来西亚、泰国等 10 个核心国家和地区,当日出库订单达成率为 99.9%。

不可否认的是,跨境电商已成为大势所趋,作为物流企业,菜鸟确实有必要布局海外仓储。不过此番菜鸟加码全球化,或许不仅仅出于自身的战略定位,更是对阿里整体战略需求的回应。

2025 年 2 月,阿里全面收购菜鸟小股东的剩余持有股份,并同步对员工所持菜鸟股权激励实施全量退出计划。对此,阿里董事会主席蔡崇信表示,"考虑到菜鸟对阿里巴巴的战略重要性和构建全球物流网络的重大长期机遇,我们认为现在正是阿里巴巴对菜鸟加大投入的合适时机。"

近年来,因经济承压、移动互联网流量红利消逝,阿里不再盲目扩张,而是聚焦核心电商业务。在此背景下,"回归"的菜鸟自然需要配合阿里的战略规划"打辅助"。

一、为阿里电商业务而生,菜鸟定位几经调整

正如阿里多数业务源于电商生态的延伸,菜鸟的诞生亦是为了打通电商业务中的"堵点"。

2012 年,阿里"双十一"购物节交易额 191 亿元,同比激增 260%,单日包裹量峰值超 7200 万件。虽然"双十一"取得了亮眼成绩,但由于彼时物流基建尚不成熟,阿里面临严峻的订单积压、快递爆仓等挑战。

为了提高物流层面的履约能力,2013 年 5 月,阿里联合顺丰、圆通、中通等物流企业,组建名为"菜鸟网络"的"中国智能物流骨干网"项目,首期投资 1000 亿元,计划 8-10 年内,建立一张可以支撑日均 300 亿元网络零售额的智能物流骨干网络。

彼时,为了让传统物流企业安心配合"菜鸟网络",时任阿里董事局主席的马云信誓旦旦地保证,"这张网络起来,我们不会抢快递公司的生意,阿里巴巴永远不会做快递,因为我们没有这个能力,我们相信中国有很多快递公司做快递可以做得比我们好。"

事实上,诞生之初,菜鸟确实仅仅想做一个轻资产的数据协同平台。通过整合天猫、淘宝的交易、订单、快递等数据,菜鸟得以构筑物流数据平台。在此基础上,菜鸟再凭借数字化能力深度赋能传统物流企业,即可提升快递的周转速度。

不过,随着阿里在中国电商产业中占据主导地位,其业务触角如八爪鱼般延伸至各个方向,菜鸟的定位也悄然生变。

2017 年 9 月,阿里对外表示,为进一步推进新零售战略,将在未来五年,投入 1000 亿元,推进智能仓库、智能配送、全球超级物流枢纽等核心领域建设,助力菜鸟加快建设全球领先的物流网络。自此开始,菜鸟逐渐褪去"轻资产"底色,成为具备一定前端能力的互联网物流科技平台。

图源:菜鸟招股书

因阿里手握海量流量,随着物流网络逐渐完善金谷子,菜鸟展现较强的成长性。官方资料显示,2021 财年 -2023 财年,菜鸟营收分别为 527.33 亿元、668.67 亿元和 778 亿元,复合年增长率高达 21.4%。

由于已成为独当一面的物流企业,阿里甚至希望菜鸟登陆资本市场。2023 年 9 月,阿里发布公告称,拟分拆菜鸟股份于港交所独立上市。

不过需要注意的是,从诞生到成长,菜鸟的每一步都与阿里息息相关。随着阿里调整战略规划,菜鸟也难以延续此前的发展步调。

二、阿里回归用户,菜鸟再当"配角"

众所周知,前几年,由于电商市场红利收窄,为了打开成长空间,阿里、京东等电商巨头纷纷效仿拼多多,内卷极致低价。然而由于极致低价扰乱了电商生态,反而抑制了消费者的购物热情,电商平台并未打开增长空间。

在此背景下,阿里开始反思整体的战略规划,踏上了"回归之旅"。《晚点 LatePost》报道,2023 年 5 月,马云与淘天集团各业务负责人开了一场小范围沟通会。会上,马云表示,淘天集团需要"回归淘宝、回归用户、回归互联网"。随后,淘宝弱化极致低价战略。

与回归电商主业相同步,阿里也开始收缩非核心业务。比如,2024 年以来,阿里先后出清银泰百货、高鑫零售等实体零售业务。尽管菜鸟与电商业务联系紧密,不会被阿里抛弃,但其也需要针对性调整自身的发展方向。

2024 年 3 月,菜鸟撤回港交所 IPO 申请。对此,蔡崇信表示,"我们的首要目标非常的明确,要在电商领域获胜,为此我们需要恢复市场份额,推动业务增长。我们希望能将集团的电商与物流业务视作有机整体,以便更好地控制成本结构、定价、销售以及用户体验,从而提高我们的竞争力。"

为了支撑阿里在电商领域取得突破,菜鸟的业务模式迎来巨变。2025 年 1 月,36 氪报道称,菜鸟完成一轮组织架构调整,将与电商平台相关的业务交给淘天、速卖通等平台,仅保留物流运营和服务职能。调整后,菜鸟变为一家专注于物流业务的企业。

图源:阿里

事实上,近年来,菜鸟确实一直紧密配合阿里的电商主业。比如,2024 年 4 月,淘宝针对 88VIP 用户售后退货提供"无限次免运费"权益。该权益的服务方正是菜鸟旗下的菜鸟裹裹。

由于解决了退换货的后顾之忧,淘宝俘获了海量高净值用户。官方资料显示,2024 年双十一,淘宝 88VIP 会员下单人数同比增长超 50%,88VIP 会员保持双位数增长。2025 年 618,淘宝 88VIP 会员数更是突破 5000 万,创历史新高。

鉴于菜鸟已全面聚焦物流业务,成为阿里电商体系的"配角",未来其发展导向显然将更加紧密地围绕阿里电商的整体战略进行调整。

三、阿里加速全球化,菜鸟深陷亏损泥潭

由于中国电商产业红利消失殆尽,近年来,阿里已将目光投至海外市场,试图靠跨境电商打开想象空间。

图源:新华社

海关总署统计分析司披露的数据显示,2024 年,中国跨境电商进出口 2.63 万亿元,同比增长 10.8%。过去五年,中国跨境电商贸易规模增长超 10 倍。

尽管跨境电商红利井喷,但阿里却面临不小的竞争压力。2022 年,拼多多面向海外市场推出跨境电商平台 Temu,通过向中国制造商规模采购、剔除中间商、平台补贴等方式,提供海量低价商品。

由于 Temu 已靠规模优势构筑深厚的低价护城河,如果阿里想在海外市场突围,不能不在价格之外找到差异化竞争力。

众所周知,除了价格,电商产业竞争的另一大"赛点",就是履约能力。比如,京东虽然难以类似拼多多,提供海量极致低价的商品,但却可以凭借 211 限时达,牢牢锁住一批追求效率的用户。

由于已在海外市场耕耘许久,菜鸟具备出众的全球化物流能力。官方资料显示,目前菜鸟全球供应链在欧洲、北美、亚太等区域的 18 个国家和地区运营超 40 个海外仓,为海内外品牌和商家提供全渠道、端到端的供应链管理解决方案和仓配运营服务。

在此背景下,阿里自然希望充分挖掘菜鸟的差异化竞争优势,强化速卖通、国际站、Lazada 等跨境电商业务的末端履约能力。

由此来看,近期菜鸟全球供应链宣布对亚太海外仓进行全面升级,正是上述战略的具体体现。对此,菜鸟全球供应链亚太区域负责人表示,"我们通过数字技术将分散的物流节点整合为响应敏捷的协同网络,帮助客户用更轻量的库存撬动更大市场。"

不过需要注意的是,由于沦为了阿里电商业务的"配角",不能根据自身的利益自主制定发展规划,驶入全球化"深水区"的菜鸟也面临巨大的成本压力。

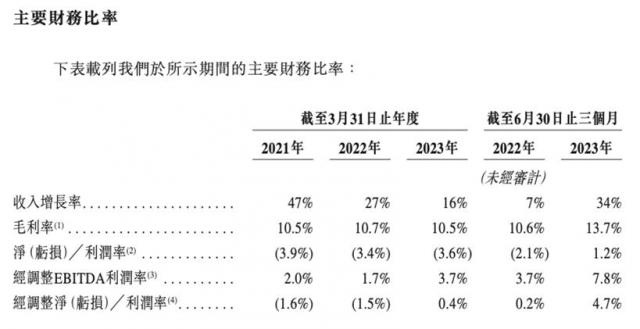

招股书显示,2021 财年 -2023 财年,菜鸟的毛利率分别为 10.5%、10.7%、10.5%。因运营成本异常高昂,菜鸟的净利润分别为 -20.15 亿元、-22.86 亿元、-28.01 亿元,合计亏损 71.02 亿元。

图源:阿里财报

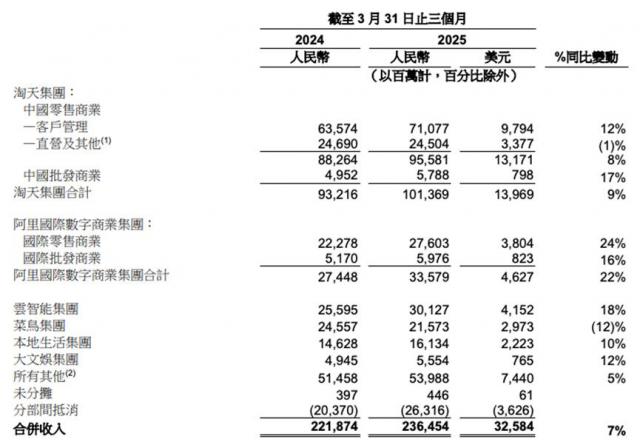

更令菜鸟感到焦虑的是,阿里跨境电商业务有自己的发展节奏。比如,2024 年 9 月,速卖通允许商家以 POP 模式自主经营,可以灵活选择发货方式。在此背景下,菜鸟很难轻松实现规模效应,扭亏为盈。财报显示,2025 年 Q1,菜鸟营收 215.73 亿元,同比下跌 12%;经调整 EBITA 亏损为 6.06 亿元。

总而言之,回顾菜鸟十余年的发展历程不难看出,深植于阿里电商体系的基因,决定了其难以完全按照独立物流企业的逻辑自主成长。

近期,随着阿里重新聚焦电商主业,菜鸟再次回归"辅助角色",为阿里电商提供支撑。由于核心职责是服务阿里的电商战略,菜鸟不仅难以摆脱持续亏损的困境金谷子,其自身的发展空间与想象力也正不断收窄。

嘉多网提示:文章来自网络,不代表本站观点。